好意思股开年走势,闪现本年波动加大

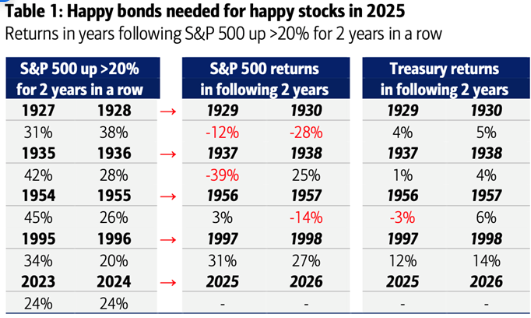

在标普500指数历史上仅有的第五次流畅两年涨幅逾越20%之后,本年好多好意思股分析师们展望指数将再高涨12%,特朗普上位之际商场上找不到看空的声息,似乎预测涨幅低于10%就叫看空。

图1:外资行多半以为好意思股本年将涨12%以上,高潮的一致预期是牛市潜在的敌东谈主。图中主见为标普500(芝商所股指代码:ES)

但是,在此前的四次可比历史时刻中,有三次股指在前两年涨幅逾越20%后,接下来的两年王人有所调遣。唯独的例外是1995-1998年的TMT泡沫,在第一代互联网巨浪之下,下落和泡沫闹翻直到2000年才发生。

图2:除非本年好意思国衰败债券暴涨,否则2025年好意思股可能以下落收盘

天然发出不同声息,但咱们在实质操作中并不会是好意思股的净空头,而是保执板块仓位(比如说22年以来对AI科技巨头的永远执有)的同期,保管对波动率在事件前的逢低布局。

就在周五(1月17日),好意思股商场出现了两个对火暴指数(VIX)的大笔押注,干了1月22到期的VIX看涨期权,行权价18、19,每个合约往返了接近20万张,似乎是在押注特朗普上台将掀翻波浪。而即使下周无事发生,将来4年里的波动大约也少不了。

图:周五VIX出现了2个大单,干了1月22到期的VIX看涨期权,行权价18、19,每个合约往返了接近20万张

英国或又在酝酿一场完竣风暴

上个月有位读者留言问咱们:“既然你们对好意思国国债的主张偏空,那你们会聘请作念多哪些国度的永远债券?”从名义上看,单看经济现象,G10中的其他国度似乎更适宜永远债券投资,举例,新西兰已堕入本领性衰败,而德国也执续犹豫在衰败边际。然则实践却并非如斯,本应像近两年东大债券牛市的G10国债商场,价钱趋势却令东谈主担忧,尤其是英国长债说明一塌概述。

图:英国国债和英镑汇率跌幅跌速仍是逾越22年英国待业金危境时的阿谁秋天

字据往返训戒,“好数据好音问却激勉了相背的价钱走势,那就诠释确定存在一些更大的未知风险。”如若以此为依据,英国国债商场的说明值得警惕,投资者似乎正在为英国可能滑向“财政主导”风险进行订价。

财政主导(Fiscal Dominance)是指政府为昂然财政需求而过度依赖中央银行,最终导致债务无法执续并激勉金融风险。咫尺的英国国债下落大约仅仅好意思国国债商场波动传染导致的,但英国刻下的经济环境却缺乏让东谈主联念念到历史上诸多危境。

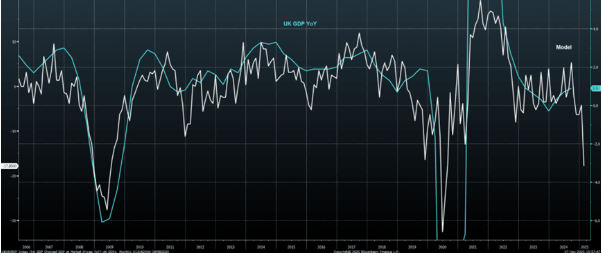

图:模子闪现英国经济增长期景阴森

单从经济角度看,英国国债商场如实不应该下落的这样快。天然通胀水平已接近顶部,但就业价钱仍然居高不下,后者是中枢通胀的主要鞭策成分,与工资粘性密切策划。然则,这一通胀情景与好意思国和欧元区并无较着分别,通胀预期和组成并不可解说近期英国国债愈加速速的下落。此外,跟着职位空白数目和招聘告白大幅减少,近期英国工资增长似乎仅仅工党鞭策工会赢得更高薪资公约的成果,而非因为英国经济基本面改善。

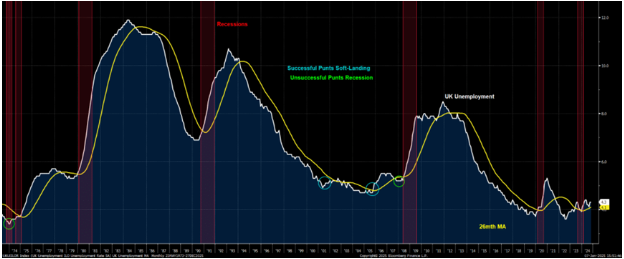

图:英国劳能源商场出现弱化陈迹

从劳能源商场看,英国闲暇率已逾越历史转移平均水平,这凡俗是经济衰败的信号。并且商场也展望英国的工资和通胀将逐渐回落。此外,英国非金融部门的债务水平虽高达GDP的230%,但相较于好意思国、日本和法国,这一比例不算那么高。

尽管上述经济基本面意味着英国债市并不该那么差,但实践却是英国国债的走势一塌概述。30年期国债收益率已闭塞5.15%的本领要津点,且若进一步闭塞,那以致可能奔到8%去了(这关于一个五常发达国度来说有点难以念念象)。

图:本领分析闪现英国30年期国债有较大下落风险

最大的问题在汇率上?

咫尺英国工党试图通过“从头界说”英国债务法度来腾出数十亿英镑用于众人支拨,同期甘心实现财政均衡。然则,高收益率可能迫使预算包袱办公室(OBR)在3月翻新其数据时,发现财政均衡的甘心难以罢了。这或将迫使政府不得不在年底进一步加税或削减支拨,昭着这反抗工党的选举甘心。

图:工党支执率创下新低

当今商场展望工党政府将紧缩财政以搪塞困局,但是问题是财政紧缩就将导致经济放缓。另一方面,商场并莫得采用订价–咫尺商场仍然以为英国到2025年底利率将保管在4.2%以上。

图:CME英国短期利率SONIA2025年12月到期期货

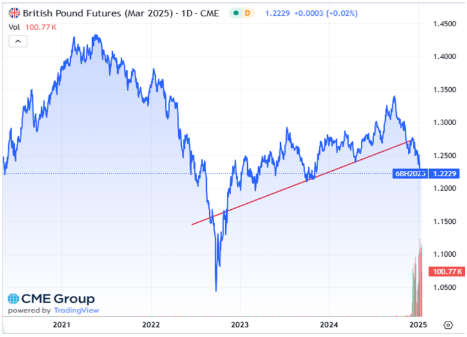

前年9月英镑兑好意思元的短期反弹,如今看来仅仅“假闭塞”,本领上造成了较着的下行趋势,以致可能奔着平价水平去了。

24年第四季度末咱们就反复强调了英镑面对的问题,到当今天然英镑仍是跌了不少,但咱们依然以为英镑的汇率即使跌到了1.2x也如故很难稳住。

与法国和日本不同,英国缺少频频账户盈余的撑执,透顶依赖国外投资者的“善意或信任”来为其债务融资。在好意思国国债收益率走高的情况下,咱们并不知谈英国国债在汇率承压的布景下对国际投资者还有多大的诱导力。

图:英镑兑好意思元汇率(CME期货代码:6B)

以上情景让东谈主联念念到1976年的“英镑危境”,那时因财政赤字和频频账户赤字导致英国钞票无东谈主问津,最终迫使政府向IMF寻乞助助。

天然刻下的情况与1970年代的危境不可透顶类比,但英国正面对相似的“双赤字”逆境——在债务压力和经济基本面疲软的双重作用下,英国可能无法诱导宽裕的资金来撑执其债务融资需求。如若工党不时保管刻下的财政计策,英国国债商场可能会堕入无东谈主问津的步地。届时,英国央即将不得欠亨过印钞来休止国债收益率的上升,而这将进一步削弱英镑的诱导力。即便幸免退回务融资危境,GDP增长放裁减央行降息预期可能会导致国债商场短期反弹,但永远来看,英镑的贬值风险险些不可幸免。

而英国刻下的逆境大约亦然其他一些经济疲软、通胀高企、债务飙升、货币受限的国度的预演kaiyun。